iDeCoとは?

iDeCo(個人型確定拠出年金)は、自分で老後の資金を積み立てるための制度です。

具体的には、個人が毎月一定額を積み立て、その資金を将来の年金として受け取ることができる仕組みです。この積み立てた資金は、公的年金や企業年金などとは異なり、個人が選んだ商品に投資されます。そのため、将来の受け取り額は積み立てた資金の運用成績に左右されます。

iDeCoのメリットとデメリット

iDeCoのメリットは、まず税制優遇が挙げられます。積み立てたお金は税金がかからずに運用できるため、将来の資金が増えやすくなります。

また、毎月の積立が習慣化されるため、老後資金の不足を心配する必要がなくなります。

一方、デメリットとしては、一度積み立てたお金を引き出す際には、一定の条件を満たさなければなりません。早期に引き出す場合には、税金や罰金が課せられることもあります。

iDeCoの加入手続き方法

iDeCoに加入するためには、金融機関や証券会社などに口座を開設する必要があります。口座開設の際には、身分証明書や税金関係の書類が必要になります。

口座開設が完了すると、iDeCo口座が開設され、毎月の積立が始まります。積立の金額や頻度は、自由に設定することができます。

iDeCoの運用方法

iDeCoの運用方法は、自分で選んだ商品にお金を投資することができます。

具体的な商品としては、株式や債券、投資信託などがあります。これらの商品を組み合わせることで、リスクとリターンのバランスを調整することができます。

たとえば、リスクを取りたくない場合には、安定した収益が期待できる国債や公社債に投資することができます。

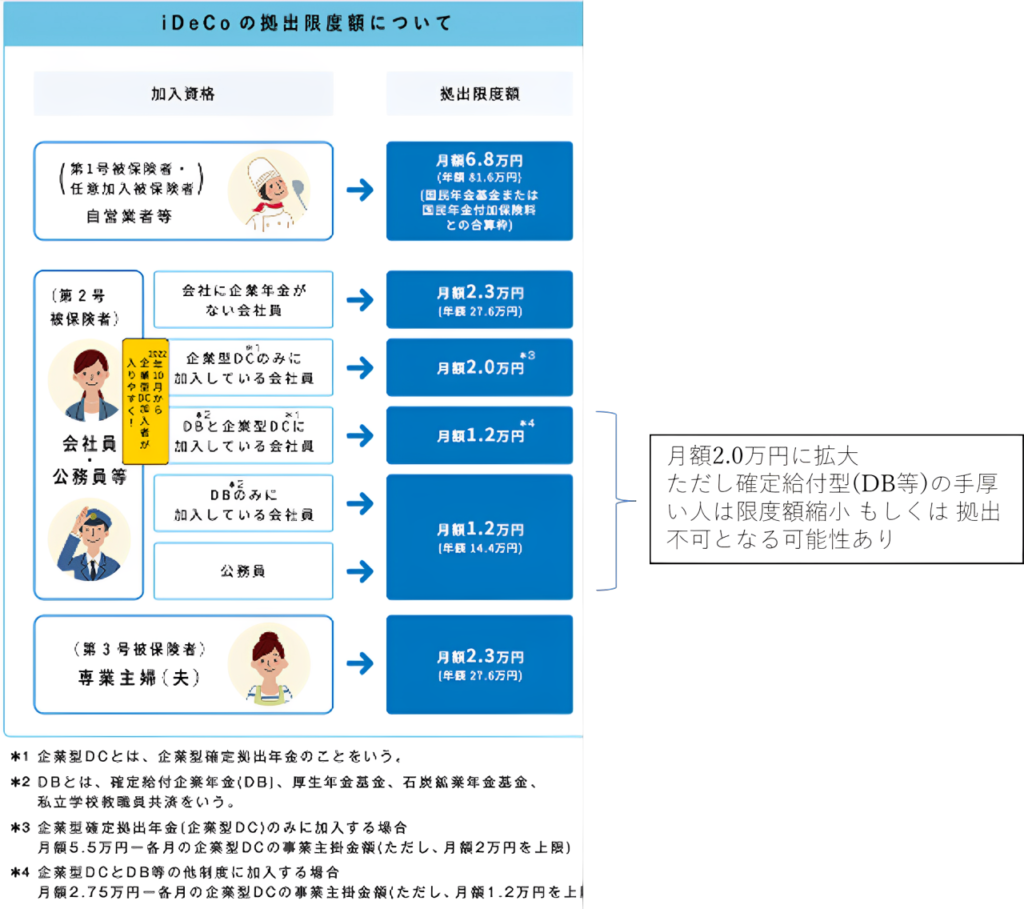

iDeCo制度変更

iDeCoには、毎年一定額までの拠出限度額が設定されています。この拠出限度額は、年収や年齢によって異なりますが、一定の範囲内で自由に拠出することができます。

確定給付型(DBや厚生年金基金)併用の人は、2024年12月から掛金が拡大となるようです。

従来:上限 (1.2万円/月) or (2.75万円 - 企業型DC事業者掛金) の小さい方

改正:上限 (2.0万円/月) or (5.5万円 – 確定給付型掛金-企業型DC事業者掛金)の小さい方

対象となる方は節税額を拡大するチャンスです。

ただしDBなどの確定給付型の掛金が手厚い人は、逆に掛金の縮小や掛金拠出不可(最低掛金の0.5万円/月を下回ってしまう場合)となってしまうかもしれません。

これらの人は、DBや企業型DCの掛金を確認しておくとよいと思います。

また運営元の国民年金基金連合会に聞いたところ、改正後に自動調整が入り、通知があるようですので注意しておきましょう。

掛金拠出不可となった場合の対応

掛金拠出不可となった場合の対応として、

- 企業型DCへ資産を移管する(事業主に依頼)

- 運用指図者となる (金融機関に連絡)※掛金を拠出せず運用のみ続ける。105\/月の引き落とし手数料は不要になる(国民年金基金連合会に確認済)。

などの対応があるようです。

またどちらにせよ、DBや企業型DCの掛金状況が変わり、再度加入資格が発生した場合、iDeCoに掛金拠出を再開することも可能なようです。

(再開にあたって加入時の\2,829を再度払う必要は無し)

iDeCo(イデコ)をはじめるまでの5つのステップ|加入希望者の方へ|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp) より

iDeCoと他の年金制度の比較

iDeCoと他の年金制度との比較では、まずiDeCoの特徴を理解することが重要です。

iDeCoは個人が自分の老後資金を積み立てる制度であり、公的年金や企業年金とは異なります。そのため、リスクや運用方法も異なるため、自分に合った制度を選択することが重要です。

iDeCoの将来展望

iDeCoの将来展望では、制度の改善や拡充が期待されます。拠出限度額の増額や制度の利便性向上などが挙げられます。

そのため、今後もiDeCoの制度変更や改善点に注目し、自分の老後資金計画に活かすことが重要です。