おめでとうございます!新しい家族が増え、喜びに満ちた日々を過ごしていることでしょう。この幸福な瞬間に、子どもの将来について考えるのは少し早いように感じるかもしれません。しかし、大学進学という大きな目標に向けて早期から準備を始めることは、将来の安心と安定をもたらします。

子どもの大学進学は、多くの親にとって重要な目標です。しかし、大学費用の高騰に伴い、その資金をどう用意するかは頭を悩ませる問題です。

今回は私だったら子どもの大学費用をどう用意するかということを書きたいと思います。

私だったら大学費用はこう用意する

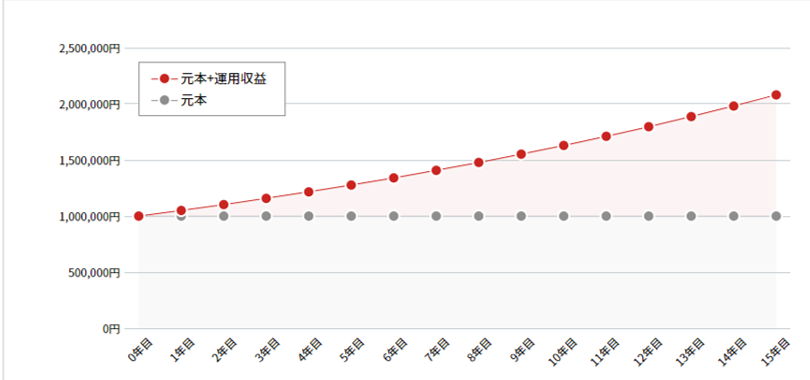

子さんが0歳の時に証券口座を開設し、そこに100万円分の投資信託を購入します。

(全世界株式やS&P500がおすすめです。)

この100万円分の投資信託を年利5%で運用すると、中学校を卒業する頃には207万円になります。

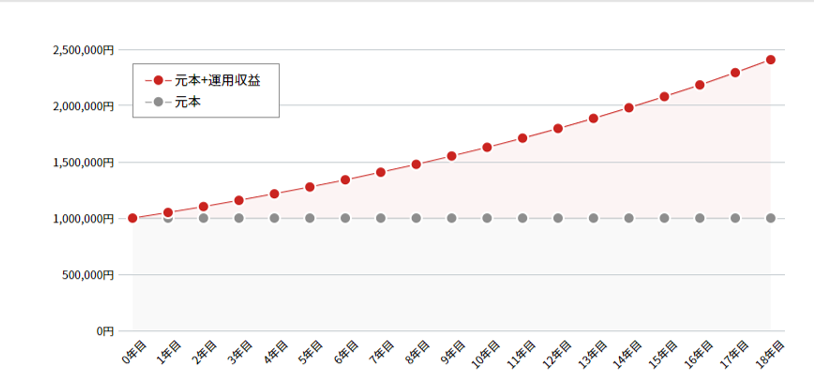

さらにそのまま運用を続けると、18歳の高校卒業時には240万円になります。

これは国立大学4年間の授業料を十分にまかなえる金額です。

株式を長期保有(約15年)すると、元本割れの確率は大幅に減りますが、投資には絶対はありません。大学進学が近づく頃に市場が暴落する可能性もあります。

そこで、リスク分散のために児童手当は別に貯金しておくと安心です。

市場が暴落したときには貯金を使い、株価が回復したらその資金を使う、というように柔軟に対応できるようにしておきましょう。

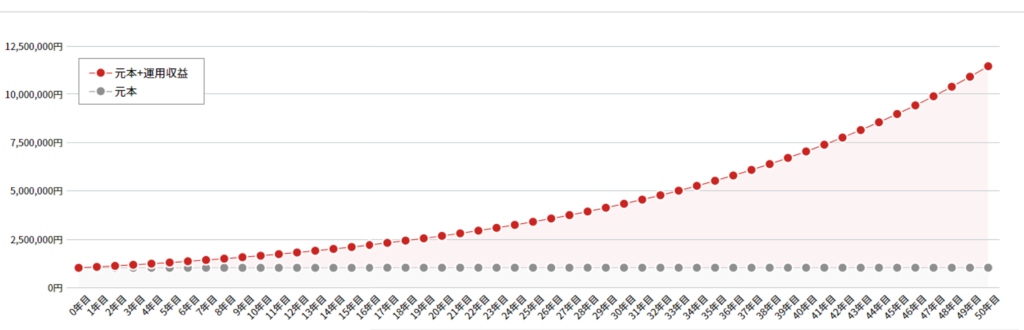

【番外編】大学費用に使わずそのまま運用を続けた場合

また、大学に進学せず就職という可能性もあります。その場合、100万円の投資信託をずっと運用した場合を見てみましょう。

50年間の運用を続けると、お子さんが50歳になったときには1146万円になります。

元本100万円が50年後には1000万円以上も増えるなんてすごいですよね。このまま運用を続ければ、老後2000万円問題も解決しそうですね。

まとめ

お子さんが生まれたばかりの今だからこそ、将来の大学費用に向けた準備を始めることが重要です。早期の貯蓄開始、投資の活用、家計の見直し、そして子どもとのコミュニケーションを通じて、しっかりと準備を進めていきましょう。未来のために、今できることを始めてみてください。