こんにちは!このブログでは、我が家の総資産について、2024年6月の状況をご紹介します!

家族構成は夫40歳、私35歳、子ども3人(小5、小3、年長)です。

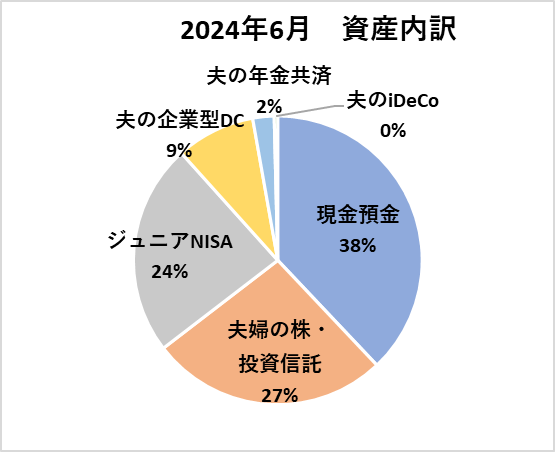

2024年6月の資産状況

| 内訳 | 評価額 | 投資額 | 損益 | 前月比 | 前月 |

| 現金預金 | 12,764,879 | -120,000 | 12,884,879 | ||

| 夫婦の株・投資信託 | 8,956,401 | 6,910,695 | 2,045,706 | +172,313 | 8,784,088 |

| ジュニアNISA | 7,994,292 | 5,363,805 | 2,630,487 | +181,194 | 7,813,098 |

| 夫の企業型DC | 2,979,582 | 1,793,077 | 1,186,505 | +77,008 | 2,902,574 |

| 夫の年金共済 | 807,023 | 0 | 807,023 | ||

| 夫のiDeCo | 133,496 | 120,000 | 13,496 | +15,366 | 118,130 |

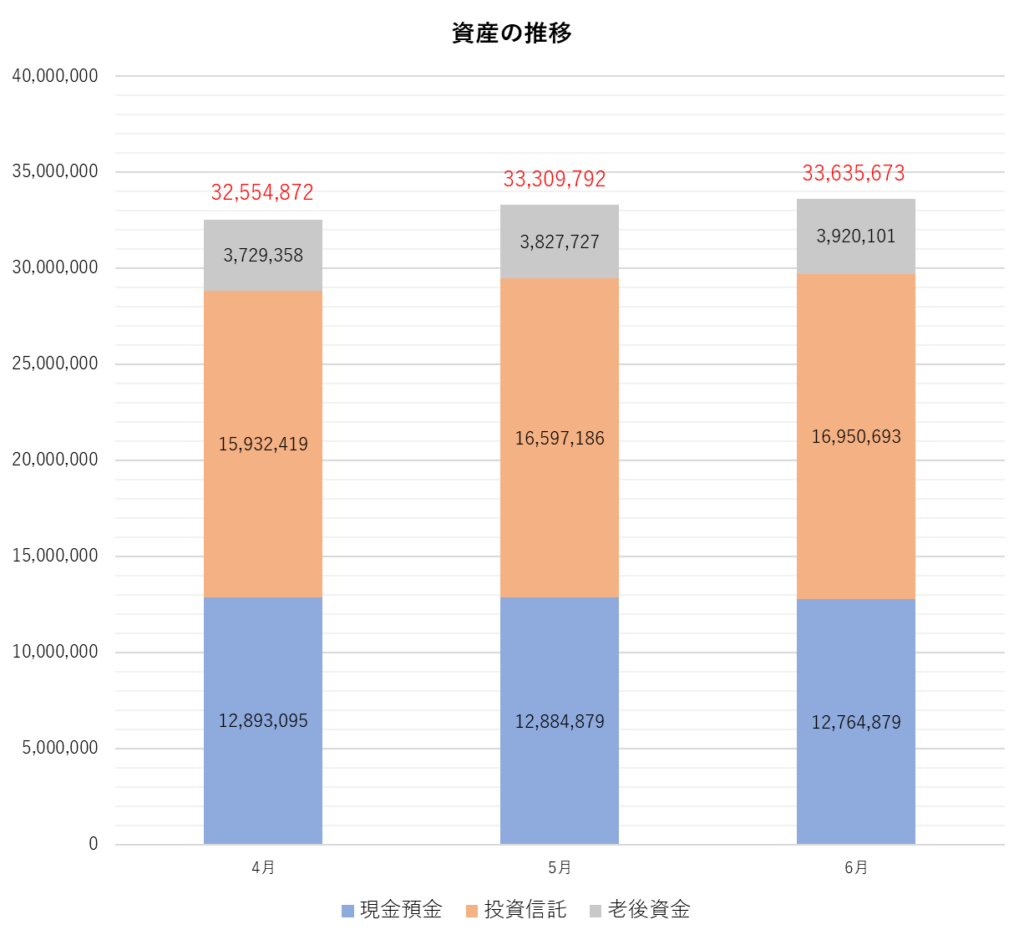

| 合計 | 33,635,673 | +325,881 | 33,309,792 | ||

2024年6月の我が家の総資産額は3363万円です。この金額は、預金、投資、iDeCoなどの各資産の合計額を示しています。

前月より32万円増加しています。

今月の総資産の分析

2024年6月の我が家の総資産の内訳を分析してみましょう。総資産を分類することで、どの資産がどれだけの割合を占めているのかがわかります。

総資産のうち無リスク資産は現金預金と年金共済の計40%であり、リスク資産が60%です。

2か月で100万円以上資産を増やすことができました。

今後の展望

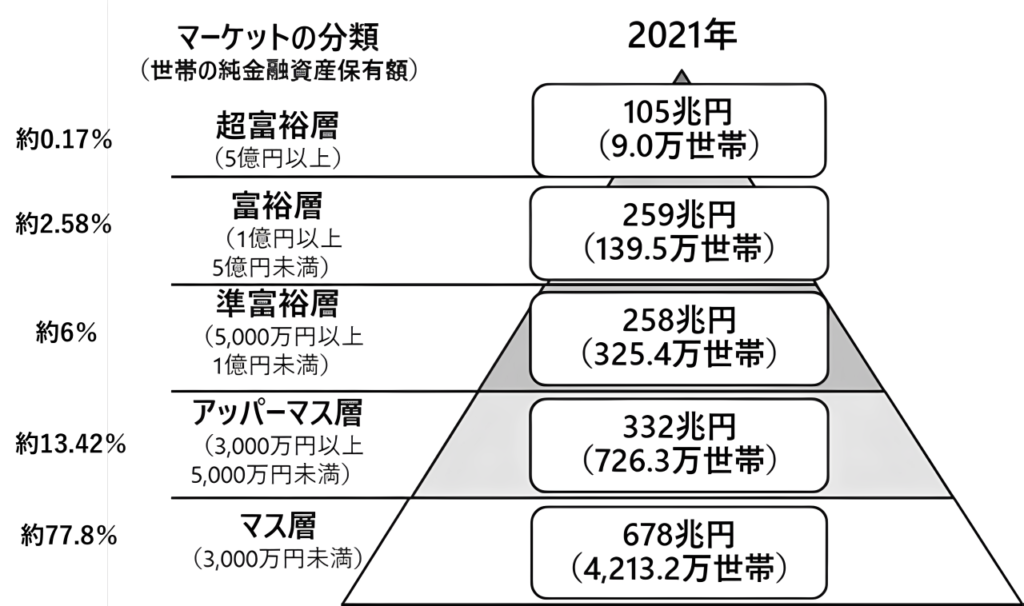

純金融資産保有額の階層別にみた保有資産規模と世帯数

現在我が家は資産3000万円以上のアッパーマス層です。資産3000万円未満のマス層が全体の77%を占めるので3000万円ためるだけで上位23%に入ることがわかります。

あと4年以内※(2028年まで)に資産5000万円達成して準富裕層の仲間入りを目標に頑張ります。

※以前は、2029年までに資産を5000万円に増やすことを目指していましたが、夫がそれを4年以内に達成することを提案したので、目標を変更します

分散、長期が基本方針なので、今後株価の暴落局面を迎えても資産の増減に一喜一憂することなく、元本投入に力を入れて所来を見据えて行動していきます。

2024年6月の我が家の総資産についてご紹介しました。参考になれば嬉しいです。